O Plano Essencial

Cinco passos para um futuro financeiro de sucesso

Para meu grande espanto, a literacia financeira não é ensinada nas escolas. O dinheiro desempenha um papel central na vida de todos, é a ferramenta que mais utilizamos e que maior impacto tem na nossa qualidade de vida, e mesmo assim a literacia financeira tem mais de culto de magia negra, do que de conhecimento comum e partilhado.

A falta de literacia financeira custa milhares de euros às famílias todos os anos, as soluções são sabidas, e mesmo assim a informação chega a poucos.

Mas não tem de ser assim. Esta página tem um objectivo simples: tornar a literacia financeira acessível a todos.

Tendo estudado Economia, e trabalhando num contexto ligado ao mundo financeiro (private equity), o que vejo de melhores práticas nos que têm sucesso resiliente, pode ser distilado em cinco passos simples - O Plano Essencial Financeiro.

Simples não é igual a fácil

Composto por cinco passos simples — cada passo mais difícil que o anterior —, o objectivo é responder à questão “O que faço com o meu dinheiro?”

Atenção! Este plano não é para quem ambiciona gastar um milhão de euros. Não é uma solução rápida vendida em vídeos de 15 segundos no TikTok.

O Plano Essencial Financeiro é para os que sabem o que realmente querem da vida. É para os que têm uma motivação que transcende os euros na conta bancária. Aqueles que veem o dinheiro como uma ferramenta para atingirem os seus objetivos — como por exemplo ter mais tempo para a família, garantir uma reforma digna, ou ter tempo para projectos pessoais.

Isto porque, apesar de este plano ter cinco passos bastante claros, a vida nem sempre é clara e muitas vezes nos surpreende. Por mais que queiramos ir do passo 1 ao 5, às vezes damos um passo na direção oposta. Se não tivermos uma motivação clara, é fácil desistir. Saber o porquê — o nosso essencial financeiro — dá-nos a resiliência para não desistir.

Que fique claro, não há nada de errado em querer ganhar dinheiro, ou até em ambicionar ser milionário. Se for essa a tua única e exclusiva motivação, então esta página não é para ti.

O meu porque?

Quando eu percebi que ter sucesso financeiro não se trata de escolher bons produtos financeiros, mas sim de criar bons hábitos, tive o meu momento aha! Não é preciso ter um curso em Economia ou trabalhar na área financeira. É preciso é ter acesso a informação clara, com passos simples, que permitam - a todos os que querem - melhorar a sua vida financeira.

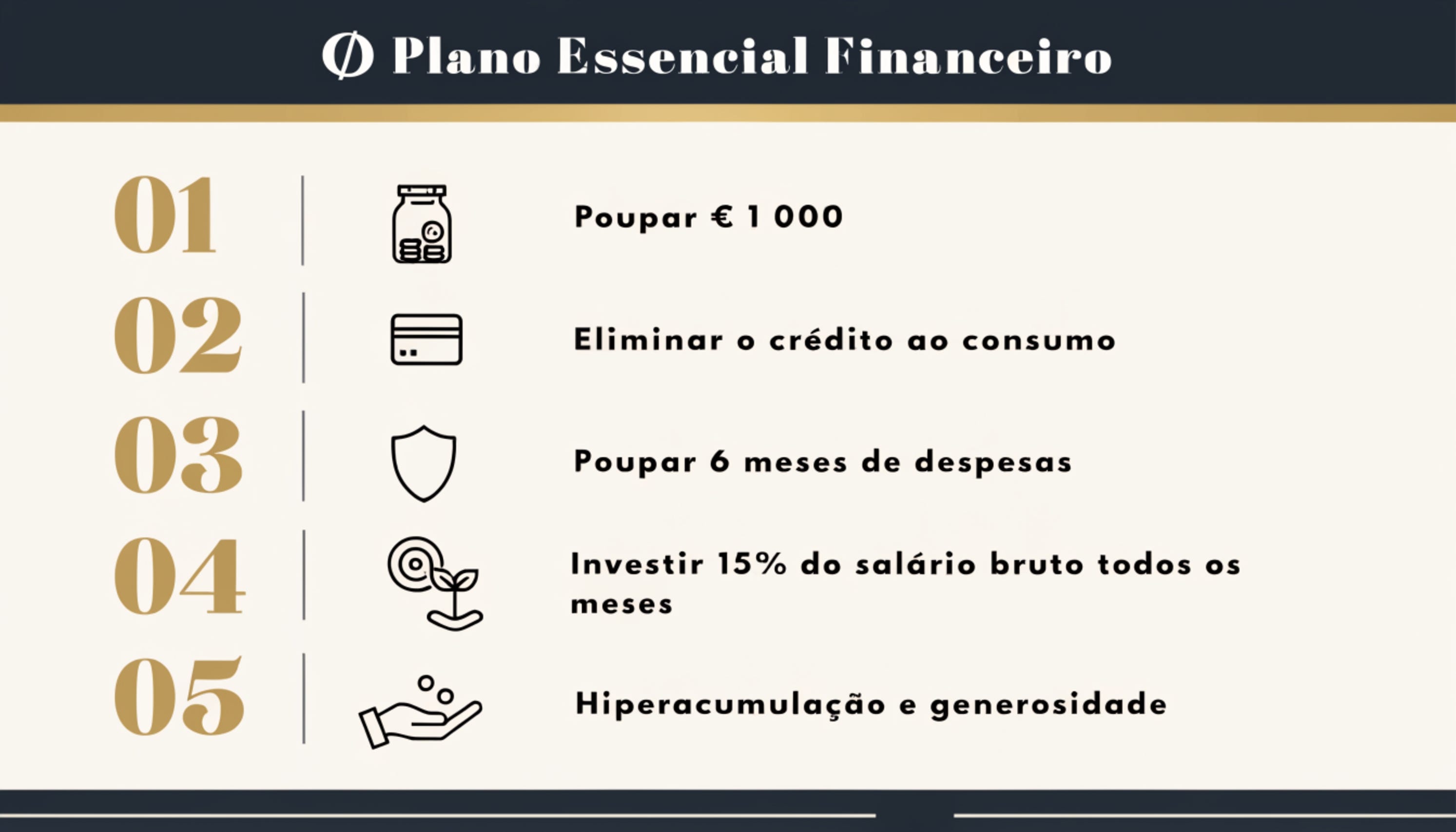

O Plano Essencial Financeiro:

Poupar €1000

Eliminar o crédito ao consumo e pessoal

Poupar 6 meses de despesas

Investir 15% do salário bruto todos os meses

Hiperacumulação e generosidade

Poupar €1000

Este passo é possivelmente o mais crítico de todos, não só porque é o primeiro - e no que toca à criação de hábitos o mais difícil é começar - mas é o passo que torna mais fácil enfrentar o inesperado da vida - a caldeira que se estraga, pneus furados, uma janela partida, etc. — sem que tenhamos de recorrer (tanto) aos créditos de consumo pessoal.

Poupar €1000 não é arbitrário, é um número com propósito, pois em média os acidentes de percurso, como os mencionados acima, tendem a ser inferiores a este valor.

Este passo parece simples, mas para se poupar €1000 quando passamos uma vida inteira a gastar todo o nosso rendimento todos os meses, é mais difícil do que aparenta.

A chave do sucesso neste passo é: gastar menos que o nosso rendimento. Como? Primeiro criamos um orçamento pessoal e todos os meses registamos quanto gastámos. Subtraímos este total do total do nosso rendimento. O objectivo é todos os meses criar folga para que seja possível começar a poupar, e mês a mês ir acumulando até atingirmos os €1000.

Eliminar o crédito ao consumo e pessoal

O segundo passo é onde se começa a criar uma vida financeira mais tranquila; é o passo onde se eliminam os créditos que nos roubam a liberdade financeira. Os créditos ao consumo, em particular os cartões de crédito, têm taxas de juro altamente penalizadoras. Existem vários métodos para atacar estas dívidas: bola de neve (começar pelo mais pequeno) ou avalanche (atacar primeiro o que tem a taxa de juro mais alta).

Nem todos os que pediram o crédito pessoal esbanjaram em férias ou carros de luxo. Muitas vezes o crédito pessoal é necessário para enfrentar um momento difícil - uma reparação ou despesa médica inesperada - e quando não temos nada poupado, não temos escolha, temos de recorrer ao crédito pessoal, ou pior, pagar com o cartão de crédito e sofrer taxas de juro acima dos 6% - muitas vezes até superiores aos 15%.

Este passo é possivelmente o passo mais crítico e que maior liberdade cria, mas é também árduo e exige imensa disciplina. É aqui que a tentação de mais um crédito fala mais alto quando o nosso objectivo é gastar, e o nosso “porquê” é pouco claro.

Cada um deve escolher o método de pagamento antecipado destas dívidas que melhor se adequa à sua personalidade. Para os que seguem o método do Dave Ramsey, a recomendação é a bola de neve, pois a validação de completar o pagamento antecipado de um dos créditos (idealmente o cartão de crédito) é altamente motivadora.

Poupar 6 meses de despesas

O terceiro passo serve para nunca mais voltarmos às dívidas de crédito pessoal. É o que nos dá a resiliência para enfrentar uma recessão ou para nos despedirmos de um trabalho que odiamos.

Este passo é possivelmente o mais entediante de todos - é o passo onde temos a sensação de nada estar a acontecer. Mas é aqui que se realiza a primeira grande sensação de liberdade financeira.

6 meses não é um número aleatório. Há até os que defendem que 3 meses possam ser suficientes quando se trata de um casal em que ambos trabalham. A minha perspectiva é que se é normal levar até 6 meses a encontrar um trabalho novo, então é essencial cobrir esse tempo sem risco. Para quem tem uma profissão onde os prazos podem ser maiores, 9 ou até mesmo 12 meses, esse deve ser o objectivo de poupança.

Quando faltar a motivação, relembrem-se do vosso porquê, mas também de que este passo é essencial para avançarmos para o quarto passo onde o investimento passa a ser o foco da nossa atenção. Quando temos 6 meses de despesas poupadas, que diferença faz se os mercados caírem? Nenhuma, porque o dinheiro de investimento não é (até à reforma) o dinheiro usado para pagar contas. Estes 6 meses de poupanças vão criar a almofada de segurança que nos dá a coragem de investir 15% do nosso rendimento bruto todos os meses.

Investir 15% do salário bruto todos os meses

O quarto passo é o passo que não tem fim até ao dia da reforma: investir 15% do salário bruto todos os meses.

Há quem diga que se deve investir até 25% do salário bruto, mas numa realidade em que a Segurança Social existe (pelo menos por agora) e paga uma parte da reforma, é aceitável um objetivo de 15%. Para o leitor ambicioso 25% é um excelente objectivo.

Esta página não existe para recomendar onde investir o dinheiro. Existem vários recursos e profissionais de investimento qualificados para o fazer. Mas, o essencial aqui é o hábito: investir todos os meses. E vender investimentos apenas na reforma. Como dizia o Charlie Munger, parceiro de Warren Buffett, o maior erro é interromper o efeito de capitalização desnecessariamente.

Hiperacumulação e generosidade

O quinto e último passo é o passo da liberdade financeira.

Neste passo estamos a ir para além do que é necessário para sairmos da dívida, escolhermos os trabalhos de que mais gostamos e assegurar uma reforma digna.

O quinto passo é onde estamos livres — livres para acumularmos mais, se assim o entendermos (mas fica o aviso de que, sem propósito, é um objetivo emocionalmente vazio), e para sermos generosos.

Acumular mais dinheiro para lá dos passos 1-4? Para que?

Por exemplo para nos reformarmos antecipadamente, ou para passarmos a part-time. É o passo onde poupamos para grandes despesas futuras - pagar os estudos da faculdade aos filhos, ou investir num negócio de sonho sem comprometer o futuro dos que dependem de nós.

O meu objectivo neste passo, é um dia poder dedicar-me a 100% a ajudar outros a viverem vidas financeiras de sucesso, e com isso fazer crescer O Essencial Financeiro, sem criar um problema orçamental em casa.

Por outro lado, para os leitores mais generosos, é também o passo em que conseguimos ter um maior impacto na nossa comunidade. Por exemplo, para os que acreditam e apoiam uma associação sem fins lucrativos, este é o passo para aumentar as contribuições mensais. Ou, para os que querem desenvolver o próprio projecto social neste passo é onde criamos a margem orçamental para o fazer.